تاریخ انتشار:

13:05 - 14 شهریور 1397

کد خبر: 46373

چه كسي پاسخگو است؟

از هیئت امنای صندوق بازنشستگی نفت میپرسم، آیا عقلا و منطقا و قانونا میتوان اداره امور صندوقی با گردش مالی سالانه 68 هزار میلیارد تومان را به عهده 2 نفر مدیر موظف و 6 عضو غیرموظف سپرد؟

به گزارش حلقه وصل، روزنامه «رسالت» در یادداشتی از «غلامرضا انبارلویی» نوشت:

سهشنبه گذشته ابهامات هویت حقوقی صندوق بازنشستگی نفت را در 13 بند برشمردم و منتظر بودم تا از سوی یکی از اعاظم و اوتاد نفتی شاغل یا بازنشسته شرکت ملی نفت حاضر در ارکان صندوق اعم از هیئت امنا یا هیئت مدیره یا وزارت نفت پاسخی بر پرسشهای مطروحه دریافت کنم، اما این توفیق را نیافتم فلذا با این مقدمه به دنباله بحث میپردازم. مراتب این پردازش به شرح زیر است باشد تا مراجع نظارتی از جمله دیوان محاسبات، بازرس قانونی صندوق و سازمان بازرسی به مثابه ابزار نظارتی سه قوه به وظایف و تکالیف نظارتی خود بر صندوق مبادرت ورزند.

1- بحث اصلی در آن مقال این بود سرمایه صندوقی که بیش از 70 سال فعالیت میکند صفر نمیتواند باشد تا برای صاحبان صندوق به ماهو کلیه کارکنان شاغل و بازنشسته صنعت نفت در شرکت ملی نفت و 37 شرکت تابعه دولتی نفتی و گازی صفر ریال در روزنامه رسمی کشور اعلام شود. سوالی که پیش میآید این است پس سرمایه صندوق چه مبلغی است؟

2- برای پاسخ به این سوال باید رفت سراغ داراییهای صندوق و هر کس که 2 واحد حسابداری خوانده باشد میداند که داراییهای هر بنگاه اقتصادی مساوی است با سرمایه به علاوه بدهی آن بنگاه، فلذا باید دید داراییهای صندوق آن هم صندوقی که 70 سال است فعالیت میکند اکنون چه مبلغی است؟

3- هیچ سرفصلی به نام سرمایه در صورتهای مالی صندوق وجود ندارد و حتی در هیچ یک از بندهای 27 مادهای اساسنامه صندوق که مصوب هیئت امنای صندوق به ماهو هیئت مدیره شرکت ملی نفت به ریاست وزیر نفت در سال 93 میباشد، اشارهای به سرمایه صندوق نشده است. به عبارتی صورتهای مالی صندوق هم به لحاظ شکلی و هم به لحاظ محتوا فاقد استانداردهای حسابدهی و حسابرسی است و اساسنامه آن نه مصوب مجلس است و نه مصوب هیئت وزیران.

4- با نبود عنوانی بهنام سرمایه در آگهی ثبت صندوق و اساسنامه آن میرویم سراغ سایر عناوینی که به لحاظ سرفصلی در حسابدهی و حسابرسی بر سرمایه دلالت کند با کنکاش در اساسنامه به عنوانی میرسیم که می گوید مازاد درآمدها پس از وضع مخارج سالانه صندوق به حساب ذخایر صندوق منظور میشود (1)

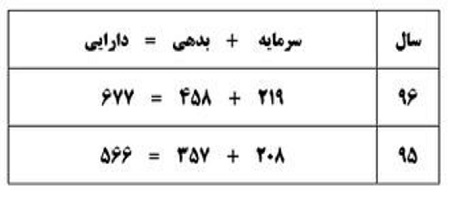

اما چنین عنوانی که باید جایگاهش در تراز عملکرد صندوق باشد هم مشاهده نمیشود. یعنی عنوانی که به لفظ ذخایر مندرج در اساسنامه صندوق هست در صورتهای مالی صندوق به ماهو تراز آن وجود خارجی ندارد، اما اگر براساس فرمول حسابداری سرمایه صندوق را رصد کنیم و سرفصل ارزش ویژه طرح (عنوانی که نه در آگهی است ونه در اساسنامه) را سرمایه تلقی کنیم آنگاه به شرح جدول زیر چنین خواهیم داشت.

5- به طوری که ملاحظه میشود در اینصورت، سرمایه 219 هزار میلیاردی صندوق را نمیتوان صفر در روزنامه رسمی آگهی کرد ولو آنکه بدهیهای صندوق 2 برابر آن باشد و اگر این مبلغ سرمایه صندوق به حساب نیاید پس سرمایه صندوق چقدر است؟ مبلغ 216 هزار میلیارد ریال از این سرمایه صرف سرمایهگذاری در شرکتهای وابسته و خرید املاک و اوراق مشارکت و اعطای تسهیلات شده وضع بازگشت این سرمایهگذاری و ارزش افزوده آن چیست؟ اما در مورد بدهیها باید دید این حجم بدهی در برابر چه حجمی از مطالبات صندوق است؟ ماهیت این مطالبات از باب جاری بودن یا معوق چیست؟ ارزی است یا ریالی؟ اظهارنظر حسابرس مستقل و بازرس قانونی در این مورد چیست؟ آیا با عباراتی مثل میسر نیست، مقدور نیست، امکان پذیر نیست، مشخص نیست، در اختیار قرار نگرفته، ارائه نشده و صورت نگرفته که 10 بار در گزارش بازرس قانونی آمده میتوان حصول اطمینانی بر صحت عملکرد مالی یک صندوق یافت؟

6- از 8 نفر از اعضاء هیئت رئیسه و مدیرعامل صندوق که عملکردی اینچنینی دارند تنها 2 نفر به عنوان عضو موظف در صندوق عمل میکنند و مابقی غیر موظف هستند. عضو غیرموظف یعنی چه؟ یعنی رئیس یا عضو هیئت رئیسه صندوق هستند، ولی وظیفهای در صندوق ندارند؟ از هیئت امنای صندوق راقم این سطور میپرسد آیا عقلا و منطقا و قانونا میتوان اداره امور صندوقی با گردش مالی سالانه 68 هزار میلیارد تومان را به عهده 2 نفر مدیر موظف و 6 عضو غیرموظف سپرد؟

7- در قانون تجارت، تنها در مورد شرکتهای تضامنی، مقنن جواز نصب عضو غیرموظف در شرکتها را داده است، در کجای قانون تجارت این جواز به دیگر شرکتهایی با هویت عام و خاص تجاری و غیرتجاری داده شده است؟ آیا صندوق بازنشستگی پسانداز کارکنان صنعت نفت به صورت تضامنی ثبت و اداره میشود که 6 نفر از اعضای 8 نفره هیئت مدیره آن غیرموظف هستند؟

8- از مجموع 677 هزار میلیارد ریال دارایی صندوق در سال 96 مبلغ 92 هزار میلیارد ریال آن دارایی ثابت بوده و مابقی در عداد دارایی جاری، حسابدهی شدهاند. این بحث را در مجالی دیگر در مورد وضعیت داراییهای ثابت و جاری صندوق پی خواهیم گرفت تا بدانیم این داراییها کجا هستند و تا چه حد قابلیت احصاء و قابلیت نقد شدن دارند.

9- ختم کلام؛ این قسمت، صندوقها و موسسات اعتباری یک شبه دچار بحران و ورشکستگی نمیشوند و روند رو به نزول از سوددهی تا رسیدن به نقطه سربه سر و از این نقطه به سود صفر و زیر صفر یا ضرر و زیان منتهی به اتلاف سرمایه، روندی مزمن و تدریجی است و هرگونه تسامح و تساهل مراجع نظارتی در روند تدریجی به اتلاف منابع منتهی به اضرار به غیر صدها هزار نفر منجر خواهد شد و پای سه قوه را به میان خواهد آورد و تنها شفافیت عملکرد و قبول خطا و برکناری خطاکار، راه برون رفت از چنین چالشی است.

پی نوشت:

1- بند ث ماده 22 اساسنامه صندوق

لینک کوتاه خبر:

hvasl.ir/news/46373

حلقه وصل را در پیامرسانها دنبال کنید